- Lead investor

- Den investerare som leder en investeringsrunda (t.ex. vid en nyemission) och som blir den tongivande ägaren bland övriga investerare. Man brukar säga att de andra investerarna ”tar rygg på lead investor”.

- Se även

- Nästa ord

Betyder att det "läcker ut" kapital från bolaget, exempelvis till ägarna via utdelning eller återbetalning av andra ägartillskott. I vissa lägen vill exempelvis bankerna inte ha något "läckage" från bolaget innan räntor och amortering gjorts på banklånen.

Det är även viktigt att "leakage" till befintliga ägare regleras i samband med en exitprocess. Ett exempel är genom den s.k. ”Locked box” metoden.

LEAN är en japansk ledningsfilosofi som innebär att man ska göra rätt sak vid rätt tidpunkt och därmed minska allt slöseri med tid och resurser. LEAN tillämpas i såväl tillverkande industri som i tjänsteföretag.

Synsättet utgår från att värdera alla aktiviteter i en verksamhet baserat på de värde de tillför verksamheten. De aktiviteter som är inte adderar värde ska sedan systematiskt elimineras.

LEAN’s värdebegrepp baseras inte enbart på maximerat aktievärde, utan på ett uthålligt värdeskapande för alla intressenter.

LEAN har kritiserats för att det leder till underbemanning och stress. Men rätt använt ska det leda till motsatsen, genom att arbetsbelastningen jämnas ut och slöseri med tid och resurser elimineras.

Bild: Shutterstock

Ett avtal mellan två, eller flera parter, som beskriver avsikten med en större affärsrelation eller transaktion. Det kan exempelvis avse ett partnerskap, investering eller avyttring. Den svenska benämningen är "avsiktsförklaring".

Ett LoI är ett första steg mot den riktiga förhandlingen och en slutgiltig överenskommelse. Avsiktsförklaringen innehåller viktiga, överenskomna villkor för fortsatt förhandling. Det kan därför ses som en första test på om det finns förutsättningar för en mer omfattande överenskommelse.

Avtalet innehåller skrivningar som gör att överenskommelsen inte är bindande för parterna, dock med vissa undantag (exempelvis vad gäller sekretess).

Jämför även ”Term Sheet”, vilket vanligtvis är ett något mer utvecklat avtal med fler detaljerade villkor och förutsättningar för en affär.

Bild: Shutterstock

En förkortning av engelskans "Leveraged Buy-out". En LBO är investering i ett företag där investeringen finansieras med en blandning av ”eget” kapital och lån. Det gäller att hitta en bra balans mellan dessa två finansieringsformer för att få en optimal ”hävstång” på investeringen.

En likvid aktie är en aktie som relativt lätt kan omvandlas till kontanter. Ett exempel är börsnoterade aktier, som vanligtvis kan säljas momentant och man får kontanter direkt in på sitt konto. Ju mer likvid ett företags aktie är desto lättare är aktien att köpa och sälja.

Aktien i bolag som inte är noterad på en börs är däremot svår att sälja (och värdera). Man säger då att aktien är illikvid. Även noterade aktier kan vara svåra att omvandla till kontanter om det är liten handel i aktien, till exempel i ett mindre bolag som är noterat på en mindre börs.

En illikvid aktie är förknippad med högre risk genom att man inte kan sälja den ifall man inte längre tror på bolaget. Allt annat lika så ska alltså en likvid aktie värderas högre än en illikvid aktie.

Är en beteckning på en investering i ett bolag som inte utvecklas på ett tillfredsställande sätt och där tillväxten stagnerat.

Om dessutom en ägare inte kan sälja sitt innehav och komma ur investeringen är man är instängd in en ”livning dead”, vilket är bland det värsta en investerare kan råka ut för.

Bild: Shutterstock

Det är en metod för att reglera priset vid förvärv av ett företag, speciellt där ett årsbokslut inte kan användas som bas för värderingen. Tidigt i en försäljningsprocess enas säljare och köpare om att det pris som köparen ska betala baseras på bolagets status vid viss en bestämd tidpunkt, det s.k. "locked box date".

Metoden innebär att företagets resultat- och balansräkning är "låsta" från och med den överenskomna tidpunkten. Värderingen baseras sedan på bolagets finansiella ställning och affärsmässiga status vid "locked box date". Detta innebär i sin tur också priset på bolaget och aktierna är låsta. Syftet är förenkla processen och förhandlingarna genom att låsa viktiga, rörliga parametrar.

Konsekvenserna är att säljaren förlorar eventuell uppsida ifall bolaget går bättre än förväntat i perioden mellan "locked box date" och den tidpunkt då affären stängs (vilket kan vara flera månader senare). Köparen är å andra sidan förloraren om bolaget presterar sämre.

Om det går lång tid mellan "lock box date" och affärens stängning kan priset (köpeskillingen) korrigeras med en marknadsmässig ränta.

Metoden förutsätter att det inte sker någon ”leakage” (läckage) till befintliga ägare, d.v.s. att det inte sker utdelningar eller återbetalning av lån och andra ägartillskott.

Bild: Shutterstock

En avtalsförbindelse där ägare i ett företag kommit överens om att inte sälja sina aktier. Som ägare blir man då ”inlåst” under en viss tid. Det kan gälla under de första tre åren i en ny investering där man enats om att inte sälja aktierna och gemensamt jobba för att skapa värde i bolaget. Man "sitter still i båten"!

Det är också vanligt med en ”lock up" vid en börsnotering. Befintliga ägare kan då inte sälja sina aktier under exempelvis det första halvåret bolaget är noterat på börsen. Syftet är att "vårda kursen" så att inte alla tidigare ägare säljer ut samtidigt, vilket skulle leda till stort initialt säljtryck och därmed sänkt pris på aktien.

Ett lowball offer är ett priserbjudande som är betydligt lägre än vad säljaren förväntar sig för att sälja en tillgång. Jämför svenskans skambud.

Det finns naturligtvis ingen bestämd numerisk nivå för ett lowball offer utan det beror på situationen. I vissa fall är ett bud som är lägre än 90% av det förväntade priset att betrakta som ett lowball offer. I andra fall kan det behövas ett bud som är lägre än hälften av det förväntade priset.

Ett lowball offer från en potentiell köpare kan vara ett taktiskt förhandlingsutspel för att hitta det absolut lägsta möjliga priset för tillgången. Det finns då antagligen ett utrymme för säljaren att förhandla upp priset. Men i vissa fall kan köparen helt enkelt bedöma att tillgången är kraftigt övervärderad och är därför ovillig att höja det offererade priset.

Även om ett lowball offer kan vara ett taktiskt knep i en förhandling så har det sina uppenbara risker. Förhandlingarna kommer att bli mer komplicerade och det kommer att ta längre tid att nå en gemensam förståelse och en godtagbar överenskommelse. Om erbjudandet är för alltför lågt, och utanför ZOPA, kan säljaren uppleva att budet är det oseriöst och bli förolämpad. Ifall förtroendet mellan parterna är brutet finns det ingen grund för fortsatta förhandlingar och den potentiella affären är förlorad.

Bild: Shutterstock

Med "lowflation" menas en mycket låg inflationstakt på gränsen till deflation (~0-1%). Se även "Inflation" och "Deflation".

Tider med "lowflation" är ett "mittemellan läge", med osäker framtid och hög risk. Investerare och konsumenter "väntar och ser" innan man investerar och gör större inköp. Det leder i sin tur till fortsatt konjunkturnedgång, ännu lägre inflation och ökad risk för deflation.

Bild: Shutterstock

Lönsamhet mäts i procent och är ett mått där vinsten sätts i relation till det kapital som investerats. För dig som privatperson mäts t.ex. lönsamheten på dina sparlån i banken genom att årsräntan divideras på lånebeloppet. Om du t.ex. har sparat 1000 kr och får 50 kr i ränta är lönsamheten på ditt sparande 5% per år.

I ett bolag mäts lönsamheten genom att vinsten sätts i relation till det kapital bolaget använder.

"Vinst" och "lönsamhet" är två begrepp som ofta förväxlas. Men som framgår ovan är inte vinst ett mått på lönsamhet. Antag att du har två sparkonton där du på det ena har du sparat 1000 kr och på det andra 5000 kr. Det första kontot ger en ränta på 50 kr och det andra 100 kr. Vinsten (räntan) på det senare kontot är dubbelt så stor och man kan lätt tro att också lönsamheten är högre. Men om vinsten sätts i relation till det sparade beloppet ser vi att lönsamheten är 2,5%, d.v.s. bara hälften så stor jämfört med det första kontot - som ger 5%.

På likande sätt kan vi titta på lönsamheten i ett bolag. Om bolag A visar en vinst på 200 mkr och bolag B en vinst på 400 mkr behöver det inte betyda att bolaget B med den högre vinsten är mer lönsamt. För att mäta lönsamheten i ett bolag måste vinsten sättas i relation till det kapital som bolaget använder, d.v.s. det kapital som är investerat i bolaget.

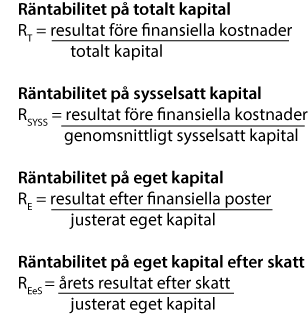

Vi kan alltså definiera lönsamhet i ett bolag som:

Lönsamhet=vinst/investerat kapital.

Vinsten i ett bolag kan ses om "räntan" på det kapital som investerats i bolaget. Ofta används begreppet ”räntabilitet” som synonym för lönsamheten i bolag. De lönsamhetsmått som används är:

Med justerat eget kapital (JEK) menas det den del av obeskattade reserver som tillfaller bolaget och ägarna efter det att skatten betalats. I beräkningen av det justerade egna kapitalet kan hänsyn även tas till det genomsnittliga egna kapitalet under året. JEK är vanligtvis högre än det i balansräkningen redovisade egna kapitalet.

Vad är då en tillräcklig lönsamhet? Svaret är naturligtvis att "det beror på". I en förenklad modell för prissättning av kapital antas att "marknaden" (långivare, investerare m.fl.) bestämmer vilken lönsamhet de förväntar sig för att erbjuda kapital. Den lönsamhet (avkastning) som marknaden förväntar sig bestämmer i sin tur priset på kapital. Den ränta som banken vill ha för att låna dig pengar är alltså detsamma som det pris du får betala för att låna av banken.

För att få tillgång till kapital (t.ex. ett lån) förväntas du kunna betala marknadspriset, d.v.s. du förväntas kunna betala räntor och amorteringar. På samma sätt förväntas ett bolag kunna betala räntor och amorteringar till banken samt utdelning till sina ägare.

Marknadspriset på kapital varierar. För exempelvis lån varierar priset/räntan med risken (om låntagaren inte kan betala), beloppets storlek, amorteringstid, fast eller bunden ränta. Priset påverkas också av marknadens riskvillighet. I goda, positiva tider kan långivare och investerare vara villiga att ta högre risk och erbjuda kapital med lägre riskkompensation, d.v.s. ett lägre pris.

Ju lägre risken är att en låntagare inte kan fullgöra sina betalningar till en långivare, ju lägre är priset på lånet. Om det inte finns någon osäkerhet alls, t.ex. när staten lånar, talar man om "riskfri placering" och "riskfri ränta" (det finns dock de som anser att det egentligen inte finns någon helt riskfri placering och därmed ingen riskfri ränta). Eftersom staten vanligtvis ses som en mycket säker betalare används ofta räntan på statsobligationer som mått på den riskfria räntan. Lån till privatpersoner och företag inkluderar därför en viss riskpremie som tillägg på den riskfria räntan.

Hur kan man då bestämma marknadspriset på ägarnas kapital, d.v.s. det kapital som ofta kallas "riskkapital"? Pris på ägarkapitalet är, på motsvarande sätt som för lån, den ränta (förräntning, avkastning) som en investerare förväntar sig att få för att vara villiga att skjuta till kapital i ett bolag eller för köpa aktier på börsen.

En investerares krav på förräntningen på sina investeringar (i en portfölj) är summan av den riskfria räntan plus en riskpremie för den (oundvikliga, systematiska) risken, d.v.s. den risk som inte kan elimineras med genom en diversifierad aktieportfölj (se exempel nedan). Storleken på riskpremien kan inte bestämmas med säkerhet, den varierar över tiden och baseras till viss del på subjektiva förväntningar om framtiden. Risken är naturligtvis högre i ett nystartat, onoterat bolag jämfört med ett stort, börsnoterat bolag där det går att sälja aktien i fall man inte är nöjd med utvecklingen i bolaget.

Exempel:

I mars 2014 var den genomsnittliga riskpremien för Stockholmsbörsens stora bolag 5,6% (PWC: Riskpremie på den svenska aktiemarknaden). Den riskfria räntan var vid samma tidpunkt 2%. Totala avkastningskravet (och priset) på börsnoterat ägarkapital blir här 7,6%.

Eftersom risken i mindre bolag är högre påverkas även riskpremien. Vid samma tidpunkt hade mindre noterade bolag (marknadsvärde under 100 mkr) 3,7% tillägg i riskpremien. Detta ger en total riskpremie på 9,3% och ett avkastningskrav på 11,3%.

På motsvarande sätt gör investerarna bedömningar om riskpremie och avkastningskrav för onoterade bolag. Det är inte ovanligt att en investerare kräver dubbel riskpremie för att skjuta till kapital i ett onoterat mindre bolag, vilket skulle innebära ett totalt avkastningskrav (och pris) på eget kapital i bolaget överstigande 20%. En bidragande orsak till den betydligt högre riskpremien är att aktien kan vara mycket svår att sälja (aktien är inte "likvid") om investeraren inte är nöjd med utvecklingen i bolaget.

Bild: Vestadil